Γενικά

ΕΣΤΙΑ: Πως θα λειτουργήσει – 4 αναλυτικά παραδείγματα

12/08/2018 10:10

12/08/2018 10:10

Τέλος στα ΜΕΔ θα βάλει το σχέδιο ΕΣΤΙΑ μέσω του οποίου γίνεται προσπάθεια για εξεύρεση μιας κοινωνικά αποδεκτής λύσης με την παροχή οικονομικής βοήθειας από το Κράτος σε ευάλωτους δανειολήπτες με δάνεια Κύριας Κατοικίας που δεν ξεπερνούν τις €350.000.

Ας δούμε τα 4 παραδείγματα τα οποία ετοίμασε το ΥΠΟΙΚ προκειμένου να γίνει πιο κατανοητό το πώς και ποιοι μπορούν να ενταχθούν στο σχέδιο ΕΣΤΙΑ.

Σκοπός και Δομή του Σχεδίου:

- να παράσχει οικονομική βοήθεια σε ευάλωτους δανειολήπτες

- να συνεισφέρει στην απομόχλευση των Κυπριακών τραπεζών από τα μη εξυπηρετούμενα δάνεια («ΜΕΔ»).

- Πρόκειται για ένα μη επαναλαμβανόμενο σχέδιο, ανοικτό για όλες τις Κυπριακές τράπεζες που θα επιλέξουν να συμμετάσχουν.

- Δανειολήπτες με μη εξυπηρετούμενα δάνεια, οι οποίοι πληρούν συγκεκριμένα κριτήρια επιλεξιμότητας, θα αναδιαρθρωθούν και θα τους παραχωρηθεί κρατική χορηγία του 1/3 («Χορηγία») των συνολικών αναδιαρθρωμένων δόσεων δανείου.

- Οι Τράπεζες θα προσφέρουν σε όλους τους επιλέξιμους δανειολήπτες την προκαθορισμένη λύση αναδιάρθρωσης.

- Ο κρατικός φορέας που θα διαχειρίζεται το Σχέδιο (“Κρατικός Φορέας”) θα αξιολογεί την αίτηση του δανειολήπτη σε σχέσημε τα κριτήρια επιλεξιμότητας και στη συνέχεια θα ενημερώνει την Τράπεζα και τον δανειολήπτη για την έγκριση ή απόρριψη της αίτησης συμμετοχής στο Σχέδιο.

- Οι επιλέξιμοι δανειολήπτες αποπληρώνουν στην Τράπεζα τα 2/3 των πληρωμών τόκου και κεφαλαίου σύμφωνα με τους όρους του αναδιαρθρωμένου δανείου.

- To Κράτος επιχορηγεί το 1/3 των πληρωμών τόκου και κεφαλαίου, με τον Κρατικό Φορέα να λειτουργεί ως η ενδιάμεση οντότητα η οποία διαχειρίζεται την πληρωμή της Χορηγίας από το Κράτος στους δανειολήπτες που έχουν αναδιαρθρώσει τα δάνειά τους.

Κριτήρια

- Ο δανειολήπτης θα πρέπει να είναι πολίτης της Δημοκρατίας κατά τα τελευταία 10 έτη

- Κατά την 30η Σεπτεμβρίου 2017, τουλάχιστον το 20% του υπόλοιπου των συνολικών δανείων του δανειολήπτη, ανά τράπεζα, ήταν μη εξυπηρετούμενο για περισσότερες από 90 ημέρες

- Τα δάνεια είναι εξασφαλισμένα με μια κύρια κατοικία της οποίας η ανοικτή αγοραία αξία είναι μικρότερη των €350.000

- Τα υπόλοιπα καθαρά περιουσιακά στοιχεία του νοικοκυριού, εξαιρουμένης της κύριας κατοικίας, δεν θα πρέπει να υπερβαίνουν σε τιμές αγοράς το 125% της αγοραίας αξίας της ΕΚΚ

- Το συνολικό ετήσιο εισόδημα του νοικοκυριού δεν ξεπερνά τις €50.000

ΠΑΡΑΔΕΙΓΜΑΤΑ

ΠΡΩΤΟ

Ο δανειολήπτης του παραδείγματος έχει ένα δανειακό υπόλοιπο ύψους 540 χιλιάδων.

Στο σχέδιο Εστία θα ενταχθεί το προσωπικό δάνειο και το οικιστικό ύψους 490.000 χιλιάδων έχοντας ως εξασφάλιση την κύρια κατοικία, η οποία δεν υπερβαίνει τις 350 χιλιάδες ενώ και τα περιουσιακά του στοιχεία δεν ξεπερνούν το 125% της αγοραίας αξίας της κύριας κατοικίας. (Βλέπε πιο πάνω κριτήριο 2-3)

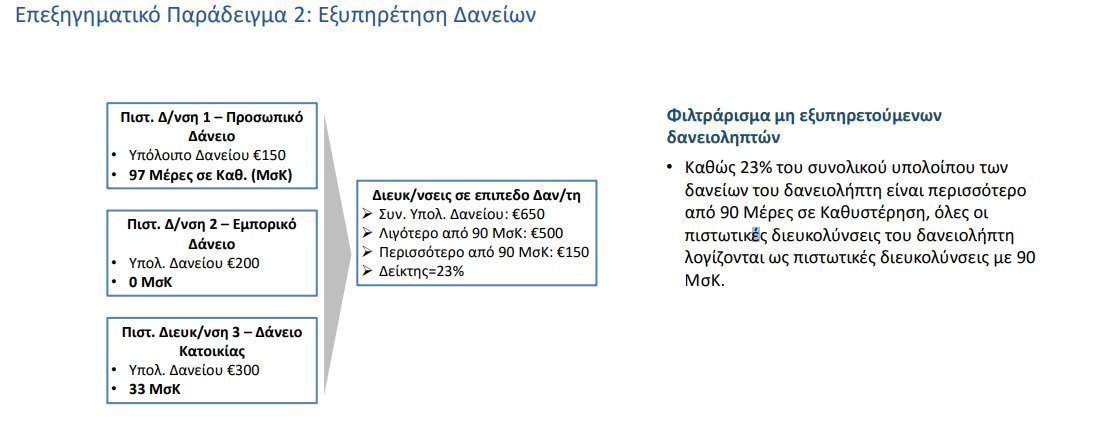

ΔΕΥΤΕΡΟ

Στο παράδειγμα αυτό βλέπουμε ότι το συνολικό υπόλοιπο των δανείων φτάνει τις 650.000.

Το προσωπικό του δάνειο δεν εξυπηρετείται για 97 ημέρες και το οικιστικό δάνειο δεν εξυπηρετείται για 33 ημέρες.

Ο δανειολήπτης θα ενταχθεί κανονικά στο σχέδιο ΕΣΤΙΑ αφού το προσωπικό του δάνειο το οποίο και δεν εξυπηρετείται για 97 μέρες φτάνει το 23% του συνολικού υπολοίπου των δανείων του. (Βλέπε κριτήριο 2)

Αναδιάρθρωση δανείων

• Η λύση αναδιάρθρωσης που θα προσφερθεί θα εξαρτάται από τις εξασφαλίσεις καθώς και από υπόλοιπο των πιστωτικών διευκολύνσεων που εξασφαλίζονται από την ΕΚΚ.

• Στους δανειολήπτες που έχουν πιστωτικές διευκολύνσεις οι οποίες εξασφαλίζονται μόνο από ΕΚΚ, θα προσφέρεται ένα Δάνειο ΕΚΚ.

• Στους δανειολήπτες που έχουν πιστωτικές διευκολύνσεις οι οποίες επιπλέον εξασφαλίζονται από άλλη εξασφάλιση, θα προσφέρεται ένα Υπολειπόμενο Δάνειο επιπρόσθετα του Δανείου ΕΚΚ.

• Για δανειολήπτες οι οποίοι έχουν μικρότερες σε αξία εξασφαλίσεις σε σχέση με το υπόλοιπο των δανείων τους, ένα ποσό θα θεωρείται ‘παρκαρισμένο’ και θα παραμένει ως ενδεχόμενη υποχρέωση θα καθίσταται απαιτητό από την Τράπεζα/Εταιρεία Διαχείρισης ΜΕΧ σε περίπτωση αθέτησης των αναδιαρθρωμένων υποχρεώσεων του. Στην περίπτωση πλήρους αποπληρωμής του αναδιαρθρωμένου δανείου το ποσό απομείωσης διαγράφεται οριστικά.

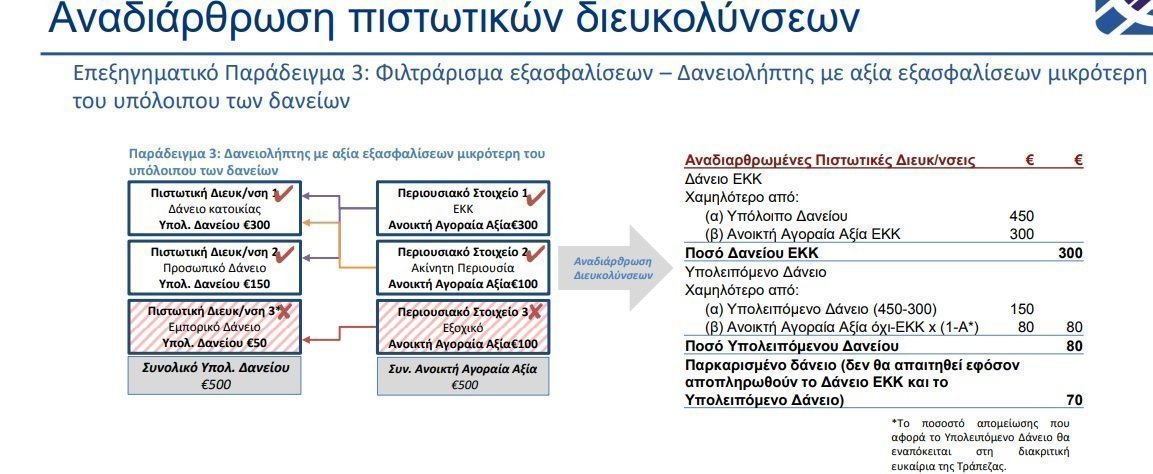

ΠΑΡΑΔΕΙΓΜΑ

Στο σχέδιο Εστία θα συμπεριληφθούν το υπόλοιπο του οικιστικού δανείου (300.000) και το υπόλοιπο προσωπικού δανείου (150.000). Ωστόσο η αξία της κύριας κατοικίας φτάνει τις 300.000 με αποτέλεσμα στο σχέδιο ΕΣΤΙΑ να εντάσσεται το ποσό των 300.000. Από το υπόλοιπο ποσό των 150 χιλιάδων παραμένει ένα ποσό ύψους 70.000, (παρκαρισμένο ) το οποίο δεν θα απαιτήσει η τράπεζα αν εξοφληθούν κανονικά οι δόσεις που απέμειναν. Οι υπόλοιπες 80 χιλιάδες προστίθενται στο δάνειο των 300 χιλιάδων με αποτέλεσμα ο δανειολήπτης να πρέπει να αποπληρώσει συνολικά 380.000. Δηλαδή, 70 χιλιάδες λιγότερες από τις 450 χιλιάδες των αρχικών οφειλών του με εξασφάλιση την κύρια κατοικία. Επίσης το 1/3 των 380 χιλιάδων χορηγείται από τον ΚΟΑΓ.

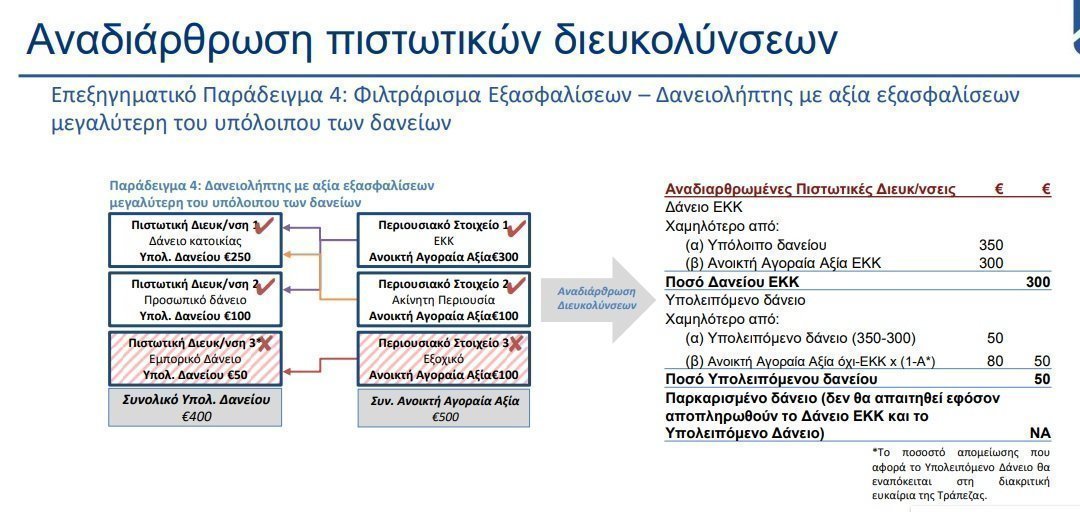

ΠΑΡΑΔΕΙΓΜΑ

Στο 4ο παράδειγμα ισχύουν όσα και στο 3ο με εξαίρεση το ποσό των 50 χιλιάδων (υπόλοιπο της διαφοράς της πραγματικής αξίας της κατοικίας και του ύψους των δανείων με εξασφάλιση την κύρια κατοικία) που δεν διαγράφεται (παρκάρεται) αφού οι εξασφαλίσεις του δανειολήπτη δεν είναι μικρότερες σε αξία εν σχέσει με το υπόλοιπο των δανείων του. Στο δανειολήπτη, όμως, το κράτος πληρώνει το 1/3 του συνολικού ποσού των 350 χιλιάδων.

Πηγή: offsite